Tim Hack · Founder, Vaapad Capital

Trades his own book in public — every entry and exit, wins and losses. · 10. Juni 26 About the founder

Der Preis des Überlebens

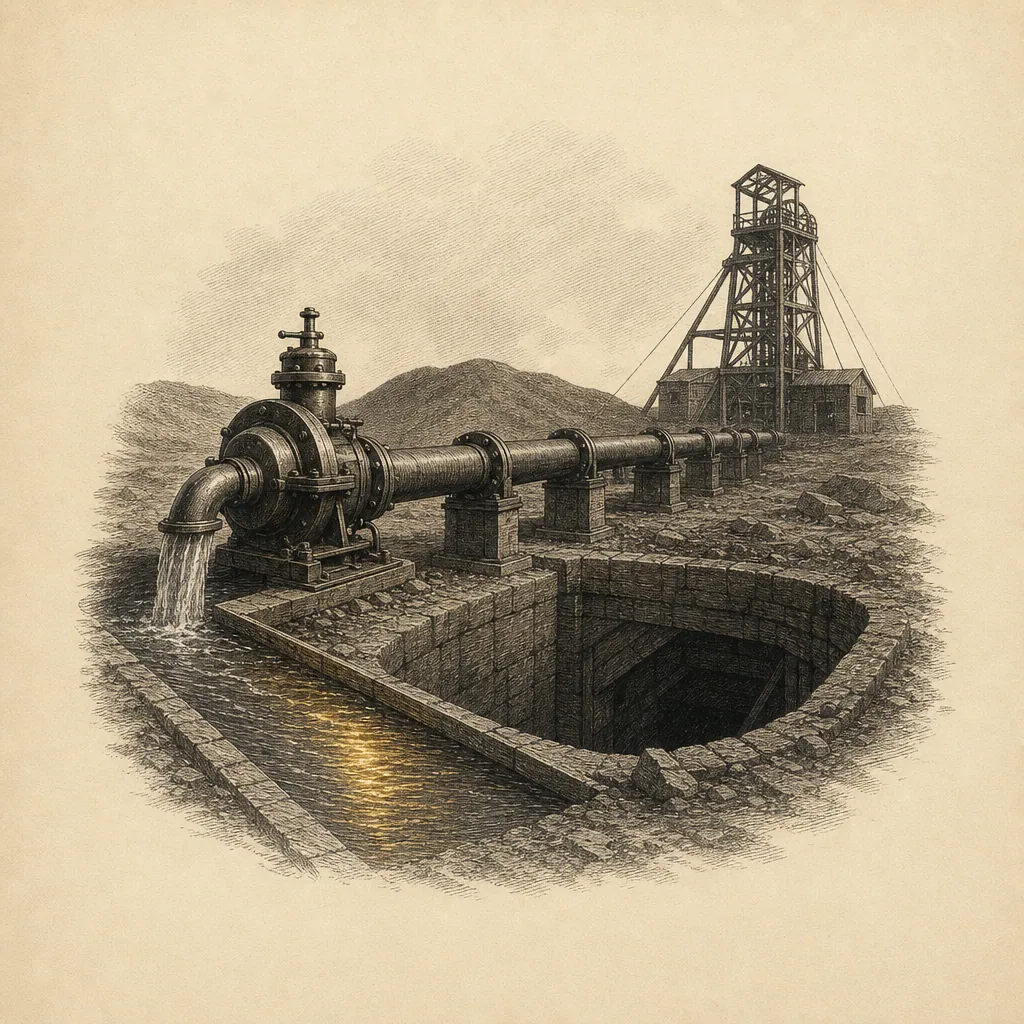

Seit dem 29. Januar 2026 läuft bei einer stillgelegten Goldmine in der zimbabwischen Provinz Manicaland eine Pumpe. Über eine halbe Million Kubikmeter Wasser sind bereits aus den Schächten gefördert, der Pegel sinkt, Tag um Tag wird mehr von dem freigelegt, was die Flut sieben Jahre lang bedeckt hielt. Es ist ein unspektakulärer Vorgang — Wasser, Rohre, eine Pumprate von rund 640 Kubikmetern in der Stunde —, und doch ist er das genaueste Bild für die Frage, die diese Analyse stellt. Unter dem Wasser liegt eine Mine, die einmal Gold förderte, dann unter dem Kollaps ihres Eigentümers ertrank, und die nun wieder trockengelegt wird. Der Aktienkurs der Gesellschaft, der sie gehört, verhält sich, als läge dort nichts als Wasser.

Genau diese Diskrepanz — zwischen dem, was der Markt bepreist, und dem, was unter der Oberfläche tatsächlich liegt — ist der Gegenstand dieser Arbeit. Sie folgt ihm nicht von der abstrakten Bewertungstheorie her, sondern von der konkreten Substanz: einer produzierenden Mine seit 1941, zwei wiederzubelebenden Lagerstätten mit weltweit überdurchschnittlichen Erzgraden, einer Industriegeschichte, die durch Aufstieg, Insolvenz und Neuformierung führt. Und sie hält mit derselben Genauigkeit fest, warum der Abschlag überhaupt existiert: Zimbabwe, der Kapitalbedarf der Wiederbelebung, ein Erbe, das weder zu beschönigen noch zu verschweigen ist. Die Pumpe arbeitet. Was sie freilegt, ist das eigentliche Thema.

Der Gang der Untersuchung

Die These auf einer Seite

Namib Minerals erscheint im Juni 2026 nach den in dieser Arbeit ausgewerteten Daten als eine der am stärksten niedrig bewerteten produzierenden Goldgesellschaften an einer großen US-Börse. Bei einem Kurs von rund 1,90 bis 2,01 USD und etwa 54,5 Millionen ausstehenden Aktien beträgt die Marktkapitalisierung nur etwa 104 bis 110 Millionen USD. Dem stehen drei Goldlagerstätten in Zimbabwe gegenüber — eine produzierende, zwei in Wiederbelebung —, ein nachgewiesener Ressourcenbestand von rund 1,6 Millionen Unzen in der Kategorie Measured & Indicated plus weiteren rund 2,4 Millionen Unzen Inferred, Erzgrade, die im weltweiten Vergleich des Untertage-Goldbergbaus überdurchschnittlich bis weltklasse sind, und ein bereinigtes EBITDA von 29 Millionen USD im Geschäftsjahr 2025 mit einer Guidance von 50 bis 62 Millionen USD für 2026.

Die zentrale Beobachtung dieser Analyse lautet: Der Markt bepreist Namib Minerals so, als ob es scheitern würde — und übersieht dabei, dass es bereits den schwersten Teil überlebt hat. Die Gesellschaft trägt das Erbe von Metallon, dem zwischenzeitlich größten Goldproduzenten Zimbabwes, der unter Schulden, Stromausfällen und Rechtsstreitigkeiten zusammenbrach. Doch genau diese Geschichte ist der Grund, warum die Aktiva heute zu einem Bruchteil ihres Substanzwerts zu haben sind. Das Nasdaq-Listing vom Juni 2025 hat das Unternehmen einem Disziplinierungsrahmen unterworfen — SEC-Berichtspflicht, offengelegte Material Weaknesses, Governance-Struktur, gestaffelte Lock-ups —, den die private Metallon nie hatte.

Vier Hebel tragen die These. Erstens die Bewertungslücke: ein Trailing-P/E nahe 1, ein EV/EBITDA von rund 1,8 bis 2,2 gegenüber einem Branchenwert von 4 bis 8, ein Analysten-Konsens-Kursziel von rund 9,50 bis 9,70 USD, das selbst auf konservativen Annahmen über 400 % Aufwärtspotenzial impliziert. Zweitens der operative Goldpreis-Hebel: Bei hohen Fixkosten und einem Goldpreis, der bereits über 4.300 USD/oz liegt, verwandelt jede weitere Preisbewegung sich überproportional in EBITDA. Drittens der konkrete Katalysator: Das Redwing-Dewatering läuft seit Januar 2026, über eine halbe Million Kubikmeter Wasser sind abgepumpt, der Pegel sinkt — der sichtbare erste Schritt zur Reaktivierung einer Mine mit über 1,18 Millionen Unzen M&I. Viertens die historische Präzedenz: Junior-Goldaktien haben in den Goldhausse-Phasen der 1970er- und 1980er-Jahre Vervielfachungen von 10× bis über 100× geliefert; das Profil von NAMM — niedrige Bewertungsbasis, hoher Ressourcen-Hebel — passt zum Muster der damaligen Gewinner.

Der Begriff der Survivor-Junior-Dynamik, der diese Arbeit durchzieht und im Schlusskapitel formalisiert wird, verdient eine frühe Definition. Er bezeichnet eine spezifische Unternehmensklasse: Junior-Bergbaugesellschaften, die eine Existenzkrise — Insolvenz, Rescue, operativen Kollaps — überlebt und ihre Aktiva durch die Krise hindurch gerettet haben, deren Aktienkurs aber noch immer das überstandene Trauma einpreist, als wäre es ein fortdauernder Zustand. Die analytische Beobachtung lautet, dass diese Klasse strukturell ein ausgeprägtes Risk-Reward-Profil im Junior-Sektor aufweist, weil sie zwei Eigenschaften vereint, die sonst getrennt auftreten: die reale, bewiesene Substanz eines etablierten Betriebs (anders als bei reinen Explorern) und den tiefen Bewertungsabschlag eines unbeliebten Titels (anders als bei sauberen Wachstumsstories). Namib Minerals ist ein besonders reiner Vertreter dieser Klasse im Jahr 2026.

Die Arbeit stellt diese Einordnung mit analytischer Klarheit dar — und benennt die Gegenseite mit derselben Schärfe. Zimbabwe ist kein stabiler Emerging Market. Die Redwing-Produktion liegt realistisch erst 2028 oder später. Der Kapitalbedarf für die Restarts liegt bei 300 bis 400 Millionen USD und impliziert Verwässerung. Der Net Profit von 101,2 Millionen USD im Geschäftsjahr 2025 ist durch nicht zahlungswirksame Neubewertungen stark aufgebläht und darf nicht mit operativer Stärke verwechselt werden. Und Redwing trägt das Erbe eines dokumentierten Skandals mit über hundert Toten aus seiner Phase als unregulierte Artisanal-Mine. Diese Analyse ist keine Verkaufsbroschüre. Sie ist die Vermessung eines asymmetrischen Risk-Reward-Profils — eines Profils, dessen Verlustpfade begrenzt und dessen Aufwärtspfade, sofern die analytischen Annahmen tragen, außergewöhnlich sein können.

Die folgenden fünfundzwanzig Kapitel sind als sechs Bücher organisiert, die dem Lebensbogen des Assets folgen — vom überstandenen Feuer der Herkunft bis zur Gegenprobe der eigenen Annahmen. Das erste Buch rekonstruiert die Herkunft (Metallon, Khumalo, SPAC-Merger, Governance), weil der Bewertungsabschlag nur lesbar wird, wenn man die Geschichte kennt, die ihn erzeugt. Das zweite Buch vermisst die drei Minen einzeln, weil jede ein anderes Risiko- und Wertprofil trägt. Das dritte Buch liefert die nachprüfbaren Zahlen — Ressourcen, Finanzen, Bewertung. Das vierte Buch ist das Kernstück: drei Sensitivitätsanalysen, die Eigentums-Mathematik und die historische Präzedenz, die zusammen den Hebel quantifizieren. Das fünfte Buch vermisst das zimbabwische Gelände ehrlich, einschließlich einer nüchternen Einordnung des Klima- und Wasserrisikos. Das sechste Buch legt die Methodik offen, formuliert den Bear-Case, definiert Falsifikations-Kriterien und zieht das Fazit. Der Anhang liefert das vollständige, nach Belastbarkeit gestaffelte Quellenverzeichnis.

Ein letztes Wort zur Lesart dieser Arbeit, bevor die eigentliche Analyse beginnt: Wer wenig Zeit hat, lese den Abstract, das Bewertungskapitel (11) und das Fazit (25) — und gleichrangig die Limitationen (23) und die Risiko-Matrix (24); die These und ihre Gegenseite gehören zusammen, und erst beide ergeben den Kern. Die drei Sensitivitätstabellen (13–15) lese hinzu, wer die Hebelarithmetik in ihrer ganzen Spannweite sehen will — im Wissen, dass sie den Erfolgsfall vermessen, während die Verlustseite in den Kapiteln 10, 23 und 24 steht. Und wer verstehen will, warum die Aktie so niedrig bewertet ist, beginne beim ersten Buch (Herkunft) und dem Redwing-Kapitel (7), denn die Geschichte erklärt den Preis. Diese Arbeit ist als zusammenhängende Analyse konzipiert, aber sie ist auch so strukturiert, dass jeder Teil für sich gelesen werden kann. Die Länge ist eine Einladung zur Gründlichkeit, kein Zwang zur Vollständigkeit.

Die Aktie, die für tot bepreist wird — und warum gerade jetzt

Eine produzierende Goldgesellschaft mit drei Lagerstätten, vier Millionen Unzen Ressource und einem bereinigten EBITDA von 29 Millionen USD wird im Juni 2026 mit rund 107 Millionen USD bewertet. Das ist der nackte Befund, von dem diese Untersuchung ausgeht — kein Modell, keine Prognose, eine Beobachtung. Bei einem Kurs von rund 1,90 bis 2,01 USD und etwa 54,5 Millionen Aktien handelt Namib Minerals zu einem Enterprise Value, der dem Ein- bis Zweifachen des Cashflows entspricht, während die afrikanischen Mid-Tier-Produzenten, in deren Liga das Unternehmen bei erfolgreicher Wiederbelebung gehörte, das Dreizehn- bis Dreißigfache tragen. Eine solche Lücke ist kein gewöhnlicher Abschlag. Sie ist eine Aussage des Marktes — und die Frage ist, ob die Aussage stimmt.

Die Aussage lautet, sinngemäß: Dieses Unternehmen wird scheitern. Anders lässt sich eine Bepreisung nahe dem Cashflow nicht lesen. Der Markt sieht eine Gesellschaft, die das Erbe von Metallon trägt — des zwischenzeitlich größten Goldproduzenten Zimbabwes, der unter Schulden, Stromausfällen und Rechtsstreitigkeiten zusammenbrach —, und er extrapoliert diesen Kollaps in die Zukunft. Doch zwischen Metallon und Namib Minerals liegt ein Bruch, den der Kurs nicht abbildet: Das Asset hat den Zusammenbruch seines Eigentümers überlebt, ist durch ein Nasdaq-Listing einem Disziplinierungsrahmen unterworfen worden, den die private Vorgängerin nie kannte, und betreibt seit Januar 2026 die sichtbare Wiederbelebung seiner größten stillgelegten Mine. Der Markt bepreist das überstandene Trauma, als wäre es ein fortdauernder Zustand. Genau diese Verwechslung — Überleben mit Sterben — ist der analytische Kern des Falls.

Damit ist auch gesagt, was diese Untersuchung nicht ist. Sie ist keine Erzählung über den Goldmarkt, an deren Ende zufällig eine Aktie steht; der Markt liefert hier nur den Rückenwind, nicht die Geschichte. Die Geschichte ist die einer einzelnen Gesellschaft — ihrer Herkunft, ihrer drei Minen, ihrer Bücher, ihres Hebels und ihres Geländes. Der Goldpreis steht im Juni 2026 bei rund 4.300 bis 4.340 USD pro Unze, getragen von strukturellen statt zyklischen Kräften: Notenbank-Käufe als Reaktion auf die Waffenfähigkeit des Dollar-Systems, die Erosion des Vertrauens in fiat-denominierte Staatsanleihen, geopolitische Fragmentierung, ein Realzinsumfeld, das die Opportunitätskosten des Goldhaltens niedrig hält. Mehrere große Häuser — JPMorgan unter ihnen — sehen für 2026 Korridore von 5.400 bis 6.300 USD. Diese Arbeit verwendet darüber hinausreichende Bull-Szenarien (8.000 USD als Supercycle-Ziel, 10.000 USD als Blue-Sky-Achse) nicht als Gewissheit, sondern als Achsen, entlang derer sie vermisst, was an jedem Punkt mit Namib Minerals geschieht.

Worauf es ankommt, ist die Mechanik dahinter — und sie ist der eigentliche Grund, warum eine kleine, totgesagte Mine überhaupt eine Untersuchung von dieser Länge verdient. Wer physisches Gold hält, partizipiert linear: Verdoppelt sich der Preis, verdoppelt sich die Position. Wer eine Hochgrad-Goldmine mit hohen Fixkosten hält, partizipiert nichtlinear. Eine Mine mit All-in-Sustaining-Costs von 2.600 USD je Unze erzielt bei 4.500 USD Gold eine Marge von 1.900 USD; steigt der Preis auf 6.000 USD, wächst die Marge auf 3.400 USD — um 79 %, während der Goldpreis nur um 33 % zulegte. Das ist Operating Leverage, und er ist der Grund, warum Goldminenaktien das Metall in Hausse-Phasen um ein Vielfaches schlagen und in Baisse-Phasen umso brutaler fallen. Auf diesen Hebel legt sich ein zweiter: das Re-Rating einer Bewertung, die heute beim Zweifachen des EBITDA steht und allein dadurch steigen kann, dass der Markt aufhört, das Unternehmen als toxisch zu bepreisen. Die beiden multiplizieren sich, wenn sie zusammentreffen — und das Schlusskapitel wird zeigen, dass historisch genau dieses Zusammentreffen die größten Junior-Gold-Gewinner trug.

Diese doppelte Mechanik ist auch der Grund, warum das Marktumfeld für eine Hochkosten-Junior alles entscheidet. In einem Goldmarkt, der jahrelang seitwärts läuft, ist sie ein gefährliches Investment — sie verbrennt Kapital bei dünner Marge. In einem Goldmarkt, der sich verdoppelt, wird dieselbe Mine zur Geldmaschine, weil jeder weitere Dollar Goldpreis nahezu vollständig in den Cashflow fällt. Diese Arbeit schreibt in der Annahme, dass der sekuläre Aufwärtstrend intakt bleibt; sie macht diese Annahme aber nicht zur Bedingung, sondern testet sie, indem die Sensitivitätstabellen ausdrücklich auch das Szenario eines fallenden Goldpreises mitführen. Der Hebel ist ein Freund im Aufschwung und ein Feind im Abschwung — und beide Seiten gehören in die Analyse.

Der Gegenstand ist NAMM, und nur NAMM. Diese Untersuchung ist eingebettet in eine breitere Mining-Forschung, die auch Silber (Bear Creek / Corani), seltene Erden und — in einem hier bewusst nicht weiterverfolgten Strang — Highlander Silver und die Mangan-Frage berührt; doch nichts davon trägt zur vorliegenden Analyse bei. Die folgenden fünfundzwanzig Kapitel zerlegen das Unternehmen in seine Bestandteile: Herkunft und Governance, drei Minen, die Bücher, den Hebel in drei vollständigen Sensitivitätsanalysen, die historische Präzedenz, das zimbabwische Gelände in seiner ganzen Ambivalenz, die Methodik, die Limitationen — und am Ende eine Einordnung, die ihre eigenen Schwachstellen kennt.

Ein methodisches Wort vorab, weil es den Ton der gesamten Arbeit prägt. Diese Untersuchung verfolgt eine konstruktive Arbeitshypothese und macht das transparent — sie gelangt zu ihrer Ausrichtung aber nicht durch Auslassung der Gegenargumente, sondern trotz ihrer vollständigen Darstellung. Der Unterschied ist alles. Eine Verkaufsbroschüre erreicht ihre Wirkung, indem sie die Risiken verschweigt; eine ehrliche Analyse erreicht ihre Belastbarkeit, indem sie die Risiken vollständig benennt und dann prüft, in welchem Verhältnis die Asymmetrie der Auszahlung dazu steht. Wer am Ende dieser Arbeit nicht beide Seiten kennt — den vollständigen Bull-Case und den vollständigen Bear-Case —, dem hat sie nicht gedient. Diese doppelte Vollständigkeit ist der Grund für ihre Länge.

Zwei Hebel, die sich multiplizieren

Eine Hochgrad-Junior in einem steigenden Goldmarkt trägt zwei voneinander unabhängige Hebel. Der operative Hebel verwandelt Goldpreisbewegungen über die Fixkostenbasis in überproportionale EBITDA-Bewegungen. Der Bewertungs-Hebel verwandelt die Schließung der Multiple-Lücke — von 2× EV/EBITDA auf branchenübliche 6–8× — in eine Kursvervielfachung, die völlig unabhängig von der Produktion ist. Treten beide gleichzeitig ein, ist das Ergebnis nicht additiv, sondern multiplikativ. Das ist die mathematische Grundlage der historischen 50×–100×-Junior-Gewinner.

Die Standortfrage des Investors — warum gerade jetzt

Jede Unternehmensanalyse ist immer auch eine Aussage über Timing. Der Grund, warum NAMM gerade 2026 untersucht wird und nicht erst, wenn die Wiederbelebung abgeschlossen ist, liegt in der Logik des Re-Rating-Zyklus einer Junior-Gold-Story. Der größte Teil der historisch beobachteten Renditeentwicklung solcher Titel entsteht in der Phase, in der das Risiko am höchsten und die Sichtbarkeit am niedrigsten ist — bevor die Wiederbelebung bewiesen ist, bevor die Analysten den Sektor entdecken, bevor das Re-Rating einsetzt. In der Phase, in der Redwing bereits produziert und Zimbabwe als sicher gilt, notiert die Aktie historisch zu einem Vielfachen des frühen Kurses; der frühe Zeitpunkt fängt rechnerisch den größeren Teil der möglichen Bewegung, trägt aber zugleich das volle Risiko des Scheiterns. Das ist kein Widerspruch, sondern die Definition der Asymmetrie — die Daten zeigen, dass das frühe Risiko mit dem Großteil des rechnerischen Aufwärtspotenzials korreliert.

Ein Titel, der erst nach bewiesener Wiederbelebung analysiert wird, bräuchte keine 35.000 Wörter — die Beweise lägen vor. Ein Titel, der vor dem Beweis untersucht wird, verlangt eine umso gründlichere Vermessung des Möglichkeitsraums, der Risiken und der Substanz, weil jede Beurteilung unter Unsicherheit erfolgt. Die Länge dieser Arbeit ist nicht Selbstzweck, sondern Funktion der Aufgabe: Je früher der Zeitpunkt der Analyse, desto vollständiger muss die zugrunde liegende Recherche sein.

Uraltes Gold — von Mansa Musa zu den „Ancient Workings" Simbabwes

Bevor wir zur Bilanz zurückkehren, lohnt ein Schritt zurück in die Tiefenzeit dieses Geschäfts, denn er rahmt, worauf Namib Minerals eigentlich sitzt. Der reichste Mensch der Geschichte war ein Afrikaner: Mansa Musa, Herrscher des Mali-Reichs im 14. Jahrhundert, dessen Pilgerfahrt nach Mekka 1324 so viel Gold durch Kairo schwemmte, dass der Goldpreis in Ägypten der Überlieferung nach jahrelang gedrückt blieb. Sein Reich lag in Westafrika — geografisch weit von Simbabwe. Aber das südliche Afrika trug seine eigene Goldlegende, und sie ist die hier relevante.

In den Hochebenen zwischen Limpopo und Sambesi erhob sich zwischen dem 11. und 15. Jahrhundert Groß-Simbabwe — eine Stadt aus fugenlos geschichtetem Stein, Hauptort eines mächtigen Handelsstaates, dessen Gold über den Hafen Sofala in den Indischen Ozean floss, zu den Swahili-Händlern von Kilwa und weiter bis nach Arabien und Indien. Auf Groß-Simbabwe folgte das Reich der Mutapa (von den Portugiesen „Monomotapa" genannt), ebenso goldreich. Als europäische Reisende im 19. Jahrhundert auf die Ruinen stießen, spannen sie daraus den Mythos vom biblischen Ophir — der Goldquelle König Salomons und der Königin von Saba —, popularisiert durch Rider Haggards Abenteuerroman „King Solomon's Mines" von 1885.

Hier ist Präzision Pflicht: Die Ophir-Salomon-Zuschreibung war koloniale Erfindung, getragen auch von der rassistischen Weigerung, den Bau Groß-Simbabwes den Vorfahren der Shona zuzutrauen. Die Archäologie hat das längst und endgültig widerlegt — die Stadt wurde von indigenen, Bantu-sprachigen Vorfahren der heutigen Shona errichtet. Die Legende bleibt Legende. Was aber kein Mythos ist: das Gold selbst und seine Geologie.

Denn dieselben archaischen Grünsteingürtel des Simbabwe-Kratons, aus denen die Mutapa-Schmiede ihr Gold zogen, sind exakt die Gürtel, in denen How, Mazowe und Redwing heute fördern. Die alten Schächte und Pingen — in der Bergbausprache die „Ancient Workings" — waren so verlässlich, dass die Pionier-Prospektoren der 1890er-Jahre ihre Lage schlicht als Explorationskarte benutzten: Wo die Alten gegraben hatten, bohrte man nach, und fand. Ein erheblicher Teil der historischen Minen Simbabwes, jene drei eingeschlossen, sitzt auf vorkolonialen Goldarbeiten. Der Körper, um den dieser ganze Text kreist, ist also kein neuer Fund. Er ist seit mindestens einem halben Jahrtausend in Bearbeitung — Namib Minerals ist nur der jüngste Betreiber in einer sehr langen Kette.

Alter Goldgrund, neuer Betreiber

Der reichste Mensch der Geschichte (Mansa Musa, Mali) war Afrikaner — aber Westafrika. Simbabwes eigene Goldlegende ist Groß-Simbabwe und das Mutapa-Reich, von Europäern fälschlich zum biblischen Ophir bzw. „König Salomons Minen" verklärt. Diese Zuschreibung ist widerlegter Kolonialmythos; erbaut wurde Groß-Simbabwe von den Vorfahren der Shona. Geologisch real ist die Kontinuität: How, Mazowe und Redwing liegen auf denselben Grünsteingürteln, deren „Ancient Workings" schon den Prospektoren des 19. Jahrhunderts als Karte dienten. Der Goldkörper wird seit Jahrhunderten angefasst — die heutige Aktie ist nur das jüngste Kapitel.

Was Namib Minerals ist — Grunddaten und Struktur

Namib Minerals handelt an der Nasdaq unter dem Kürzel NAMM, die zugehörigen Warrants unter NAMMW. Es ist eine Gold-Bergbau- und Explorationsgesellschaft mit operativem Schwerpunkt ausschließlich in Zimbabwe. Die rechtliche Hülle ist auf den Cayman Islands inkorporiert, gegründet am 27. Mai 2024 — zunächst als reine Holdinggesellschaft ohne operatives Geschäft, deren einziger Zweck es war, die Business Combination zu vollziehen, aus der das heutige Unternehmen hervorging.

Operativ beschäftigt Namib Minerals rund 1.500 Mitarbeiter, ganz überwiegend in den zimbabwischen Betrieben. Die Gesellschaft betreibt mit How Mine eine produzierende Untertage-Goldmine und arbeitet an der Wiederbelebung zweier weiterer Lagerstätten — Redwing und Mazowe —, die unter dem Metallon-Vorgänger in Care & Maintenance gefallen waren. Ein früheres Explorationsbein in der Demokratischen Republik Kongo — 13 Kupfer-Kobalt-Permits über rund 205 Quadratkilometer — ist im April 2026 ausgelaufen und nicht verlängert worden; Namib Minerals ist damit heute ein reiner Zimbabwe-Goldproduzent. Der Verzicht auf die Verlängerung ist analytisch eher ein Zeichen von Kapitaldisziplin als ein Verlust: Das Bein trug nie Bewertungsgewicht, hätte aber Management-Aufmerksamkeit und Kapital von den zimbabwischen Restarts abgezogen.

Das Unternehmen positioniert sich öffentlich als „das erste von einem schwarzen Afrikaner gegründete und geführte Unternehmen an einer großen US-Börse". Die Formulierung bezieht sich technisch auf die Nasdaq, nicht auf die NYSE, und ist als Eigenaussage zu lesen. Symbolisch unterstrich der Gründer Mzi Khumalo die Bedeutung des Listings, indem er bei der Erstnotierung die Nasdaq Closing Bell läutete. Für die Investmentanalyse ist diese Positionierung kein Bewertungsfaktor — aber sie ist ein Hinweis auf das narrative Gewicht, das die Gesellschaft ihrem Listing beimisst, und auf den Reputations- und Sichtbarkeitswert, den ein US-Listing für ein afrikanisches Bergbauunternehmen hat.

Die Wahl des Namens „Namib Minerals" ist bemerkenswert, weil die Wüste Namib in Namibia liegt, während die operativen Aktiva ausschließlich in Zimbabwe liegen. Der Name ist also geografisch nicht beschreibend, sondern markenbildend — er evoziert die mineralreiche Geologie des südlichen Afrika als Ganzes, statt das Unternehmen auf eine einzelne, mit Risikonarrativen belastete Jurisdiktion festzulegen. Für die Investmentanalyse ist das ein Detail, aber ein aufschlussreiches: Es deutet auf das Bewusstsein der Gesellschaft hin, dass der Name „Zimbabwe" bei internationalen Investoren reflexhafte Abwehr auslöst — genau jene Abwehr, die den Bewertungsabschlag treibt und ihn überzeichnet.

Ein Wort zur rechtlichen Konstruktion, weil sie für die Risikobewertung relevant ist. Die Cayman-Inkorporation ist im internationalen Bergbau Standard und kein Warnsignal an sich — sie dient der steuerlichen Effizienz und der Erleichterung internationaler Kapitalaufnahme, nicht der Verschleierung. Wichtiger ist die Konsequenz für den Aktionär: Als Eigner von NAMM hält man Anteile an einer Cayman-Holding, deren wesentliche Vermögenswerte in zimbabwischen Tochtergesellschaften liegen. Die Werthaltigkeit dieser Anteile hängt damit von zwei Rechtsordnungen ab — der kaymanischen für die Holding-Ebene und der zimbabwischen für die operative Ebene. Diese doppelte Abhängigkeit ist in der Risiko-Matrix berücksichtigt; sie ist typisch für afrikanische Bergbauinvestments und kein NAMM-spezifischer Mangel.

Die Mitarbeiterzahl von rund 1.500 verdient ebenfalls eine Einordnung. Sie ist für ein Unternehmen mit einer einzigen produzierenden Mine und zwei in Wiederbelebung befindlichen Betrieben hoch — ein Hinweis darauf, dass Namib Minerals ein arbeitsintensiver Untertage-Betrieb ist, kein hochautomatisierter Tagebau. Das hat zwei Implikationen. Erstens ist das Unternehmen ein bedeutender lokaler Arbeitgeber, was seine Verhandlungsposition gegenüber der zimbabwischen Regierung stärkt — Arbeitsplätze sind politisches Kapital. Zweitens sind Personalkosten ein wesentlicher Teil der Kostenbasis, was den operativen Hebel verstärkt: Bei weitgehend fixer Belegschaft schlägt jede Produktions- und Preissteigerung umso stärker auf die Marge durch.

Die Struktur ist also die einer Multi-Asset-Goldplattform mit einem produzierenden Kern und zwei Wiederbelebungsprojekten — verpackt in eine US-gelistete Cayman-Holding mit konzentriertem Eigentum. Jeder dieser Bausteine wird in den folgenden Kapiteln einzeln vermessen. Beginnen müssen wir jedoch bei der Person und der Vorgängergesellschaft, ohne die es Namib Minerals nicht gäbe.

Mzi Khumalo und Metallon — die Formation einer Goldgesellschaft

Mzilikazi Godfrey Khumalo — bekannt als Mzi Khumalo — ist die Gründerfigur hinter den Aktiva von Namib Minerals. Geboren um 1955, ist er ein südafrikanischer Unternehmer mit einer Biografie, die im afrikanischen Bergbau ihresgleichen sucht: Als Anti-Apartheid-Aktivist verbrachte er Jahre auf Robben Island, dem Gefängnis, in dem auch Nelson Mandela inhaftiert war, und unterhielt Verbindungen zum African National Congress. Nach dem Ende der Apartheid wandte er sich dem Unternehmertum zu — und baute über zwei Jahrzehnte ein Bergbau-Imperium auf, dessen Aufstieg und Beinahe-Untergang die Vorgeschichte dieser Aktie bildet.

Im Jahr 2002 gründete Khumalo die Metallon Corporation und erwarb die zimbabwischen Goldaktiva von Lonmin — für einen Betrag von 15,5 Millionen USD. Diese Akquisition umfasste die Minen, die heute den Kern von Namib Minerals bilden: How, Redwing, Mazowe und Shamva. Metallon entwickelte sich zeitweise zum größten Goldproduzenten Zimbabwes. Das ist der erste, oft übersehene Punkt der Herkunftsgeschichte: Die Aktiva, die heute zum Bruchteil ihres Werts gehandelt werden, waren einmal das Rückgrat der nationalen Goldproduktion eines ganzen Landes.

Der Niedergang — und warum er für die heutige These zentral ist

Metallon scheiterte nicht an seinen Lagerstätten. Es scheiterte an der Kombination aus zimbabwischem Makro-Chaos, Kapitalmangel und Verschuldung. Die Verbindlichkeiten stiegen zeitweise auf bis zu 200 Millionen USD. 2019 ging das Unternehmen in ein Business-Rescue-Verfahren — unter anderem für Mazowe —, eine Form der Insolvenz-Restrukturierung. Produktionsstopps häuften sich: Stromausfälle legten die energieintensiven Untertage-Betriebe lahm, fallende Preise drückten die Margen, Gläubiger verloren die Geduld, Lieferanten wurden nicht mehr bezahlt. Es folgten Rechtsstreitigkeiten — mit der Reserve Bank of Zimbabwe, mit Gläubigern, vor Londoner Gerichten —, von denen einige im Jahr 2025 noch anhängig waren.

Hier liegt das Metallon-Legacy-Risiko, und es muss ohne Beschönigung benannt werden. Die Vorgeschichte umfasst Schulden in dreistelliger Millionenhöhe, ein Rescue-Verfahren, eine Spur unbezahlter Lieferanten und laufende Gerichtsverfahren. Eine Beteiligung an NAMM umfasst Aktiva mit dieser Vergangenheit. Aber — und das ist der analytische Kernpunkt — genau diese Vergangenheit ist der Grund für den Preis. Der Markt erinnert sich an Metallons Scheitern und verlangt einen Abschlag, der weit über das hinausgeht, was die heutige, anders strukturierte und anders kapitalisierte Gesellschaft rechtfertigt.

Was aus der Metallon-Ära mitkommt

Die Vorgängergesellschaft hinterließ Schulden von bis zu 200 Mio. USD, ein Business-Rescue-Verfahren (2019, u. a. Mazowe), Produktionsstopps durch Strom- und Preiskrisen, Zahlungsrückstände gegenüber Lieferanten und Rechtsstreitigkeiten mit der RBZ, Gläubigern und vor Londoner Gerichten, von denen 2025 noch welche anhängig waren. Diese Historie ist real und gehört in jede ehrliche Bewertung. Sie erklärt einen erheblichen Teil des Bewertungsabschlags — und ist zugleich der Hauptgrund, warum dieser Abschlag aus Sicht dieser Arbeit übertrieben ist.

Ein zweiter, entscheidender Strukturunterschied: Metallon war nie börsennotiert. Es war eine private britische Gesellschaft mit geringer Transparenz, keiner SEC-Berichtspflicht und keinem externen Governance-Rahmen. Die Disziplin, die ein US-Listing erzwingt — geprüfte Abschlüsse, offengelegte Material Weaknesses, eine formale Governance-Struktur, gestaffelte Lock-ups, die Insider an Kursziele binden —, existierte schlicht nicht. Das nächste Kapitel zeigt, warum der Übergang von der privaten Metallon zur gelisteten Namib Minerals nicht nur ein Namenswechsel war, sondern ein qualitativer Sprung im Risikoprofil.

Die Person hinter dem Asset — warum Khumalo zählt

In Frühphasen- und Junior-Bergbauinvestments ist die Gründer- und Management-Persönlichkeit oft wichtiger als jede Bilanzkennzahl, weil die Ausführung über Erfolg oder Misserfolg entscheidet und die Ausführung von Menschen abhängt. Khumalos Biografie trägt in dieser Hinsicht eine doppelte Lesart. Die positive: Ein Mann, der die Apartheid-Haft auf Robben Island überstand und danach über zwei Jahrzehnte ein Bergbau-Imperium aufbaute, hat eine außergewöhnliche Resilienz und ein tiefes Verständnis des afrikanischen Bergbau- und Politikgeschäfts bewiesen. Er kennt die zimbabwische Regierung, die Lagerstätten und die Branche von innen. Für eine Wiederbelebungs-These in einer schwierigen Jurisdiktion ist dieses Insider-Wissen ein realer Aktivposten.

Die kritische: Derselbe Mann führte Metallon in die Schuldenkrise. Die 200 Millionen USD Verbindlichkeiten, das Business-Rescue-Verfahren, die unbezahlten Lieferanten — all das geschah unter seiner Führung. Man kann argumentieren, dass die Ursachen weitgehend exogen waren (zimbabwisches Makro-Chaos, Stromausfälle, Preisverfall), und das stimmt zu einem erheblichen Teil. Aber ein Teil der Verantwortung liegt bei der Kapitalstruktur und dem Schuldenmanagement, und das ist die Domäne des Eigentümers. Die ehrliche Bewertung lautet: Khumalo bringt unschätzbares Branchen- und Jurisdiktionswissen mit — und zugleich einen Track Record, der zeigt, dass dieses Wissen das Scheitern nicht verhinderte, als die Finanzierung wegbrach. Die entscheidende Frage für die Zukunft ist, ob die neue, gelistete und disziplinierte Struktur die Finanzierungsschwäche behebt, die das alte Vehikel zu Fall brachte.

Dass Khumalo seine Anteile heute über einen Family Trust hält und die operative Führung an einen ACA-qualifizierten Finanzmann (Sikwila) übergeben hat, ist in diesem Licht ein konstruktives Signal: Die Gründerfigur bleibt als Anker und Wissensträger präsent, während die operative Verantwortung bei jemandem liegt, dessen Kernkompetenz — Finanzdisziplin — genau die Schwäche adressiert, die Metallon zu Fall brachte. Es ist kein Garant, aber es ist die richtige Aufstellung für die Aufgabe, die vor dem Unternehmen liegt.

Der SPAC-Merger und die Disziplinierung durch Nasdaq

Im Juni 2025 ging Namib Minerals durch einen SPAC-Merger an die Nasdaq. Die Mechanik: Greenstone — die Gesellschaft, die die früheren Metallon-Aktiva hielt — fusionierte mit Hennessy Capital Investment Corp. VI (HCVI), einer Special Purpose Acquisition Company. Aus dieser Business Combination entstand die heute notierte Namib Minerals. Khumalo läutete die Closing Bell. Damit war der Übergang von der privaten, intransparenten Metallon-Welt in den regulierten US-Kapitalmarkt vollzogen.

SPAC-Mergers haben — zu Recht — einen gemischten Ruf. Viele der SPAC-Welle 2020/2021 brachten überbewertete, unfertige Geschäftsmodelle an die Börse, die anschließend kollabierten. Diese Arbeit behandelt den SPAC-Pfad daher nicht als Qualitätssiegel, sondern als Mechanismus — und fragt nüchtern, was der Mechanismus im konkreten Fall bewirkt hat. Die Antwort ist überraschend positiv: Im Gegensatz zu vielen SPAC-Targets bringt Namib Minerals einen produzierenden Cashflow, reale Reserven und eine über zwei Jahrzehnte dokumentierte operative Historie mit. Der SPAC war hier nicht das Vehikel, um Substanzlosigkeit zu kaschieren, sondern das Vehikel, um echte, aber schwer finanzierbare Aktiva in einen Rahmen zu bringen, in dem sie Kapital aufnehmen können.

Was das Listing erzwingt

Das Nasdaq-Listing unterwirft Namib Minerals einem Disziplinierungsrahmen, den die private Metallon nie kannte. Vier Elemente sind für die Investmentanalyse relevant:

- SEC-Berichtspflicht. Als Foreign Private Issuer reicht die Gesellschaft ein jährliches 20-F ein (zuletzt im April 2026), dazu 6-K-Updates. Damit existiert erstmals eine geprüfte, öffentlich nachvollziehbare Datenbasis — die Grundlage dieser ganzen Arbeit.

- Offengelegte Material Weaknesses. Die Gesellschaft hat im Rahmen ihrer SEC-Filings interne Kontrollschwächen offengelegt. Das ist ein Risiko (siehe Risiko-Matrix) — aber die Offenlegung selbst ist ein Fortschritt gegenüber der Intransparenz der Vorgängerin. Man kann nur Schwächen managen, die man kennt.

- Governance-Struktur. Ein formales Board, ein General Counsel, definierte Rollen — die im nächsten Kapitel im Detail behandelt werden.

- Gestaffelte Lock-ups und Earnouts. Insider-Aktien werden erst bei Erreichen von Kurszielen freigegeben (12,50 USD und 15,00 USD, jeweils über 20 bzw. 30 Handelstage), und ein Earnout von bis zu 30 Millionen Aktien hängt an Meilensteinen. Das bindet die Interessen der Insider an die Kursentwicklung.

Ergänzend existieren 18,576 Millionen Warrants mit einem Ausübungspreis von 11,50 USD. Bei einem Kurs unter 2 USD sind diese tief aus dem Geld — sie stellen heute keine reale Verwässerungsgefahr dar, würden aber bei einem erfolgreichen Re-Rating über 11,50 USD zu zusätzlichem Aktienangebot und Kapitalzufluss führen. Für die heutige Bewertung sind sie vernachlässigbar; für ein Bull-Szenario sind sie ein Element der Kapitalstruktur, das man kennen muss.

Von der privaten Black Box zur SEC-Transparenz

Der wichtigste Effekt des Nasdaq-Listings ist nicht das aufgenommene Kapital, sondern die Disziplin. Dieselben Aktiva, die unter privater Metallon-Kontrolle ohne externe Aufsicht in die Schuldenkrise rutschten, unterliegen heute geprüfter Rechnungslegung, SEC-Aufsicht, offengelegten Kontrollschwächen und kursgebundenen Insider-Lock-ups. Das ändert nichts an der Geologie — aber alles am Governance-Risiko. Wer das Metallon-Scheitern auf die heutige NAMM projiziert, ignoriert genau diesen Rahmenwechsel.

Die Schattenseite des SPAC-Pfades — die Earnout- und Warrant-Last

Der SPAC-Pfad hat jedoch eine bilanzielle Schattenseite, die direkt in die Bewertung hineinwirkt. SPAC-Mergers erzeugen typischerweise komplexe Kapitalstrukturen: Earnout-Verbindlichkeiten, die an künftige Kursziele gekoppelt sind, und Warrants, die zu fixen Preisen ausgeübt werden können. Beide werden nach IFRS zum Fair Value bilanziert — und genau diese Fair-Value-Bewertung ist die Quelle der non-cash-Verzerrung des Net Profit, die im Finanzkapitel (10) im Detail behandelt wird. Der SPAC-Pfad hat NAMM also nicht nur den Zugang zum Kapitalmarkt verschafft, sondern auch eine Bilanz hinterlassen, deren Gewinnausweis durch buchhalterische Neubewertungen schwer lesbar ist. Das ist kein Betrug und kein Mangel — es ist die normale Folge der SPAC-Mechanik —, aber es ist ein Grund, warum man die GuV von NAMM mit besonderer Sorgfalt lesen muss.

Hinzu kommt der bekannte SPAC-Redemption-Effekt: Bei vielen SPAC-Mergers ziehen die ursprünglichen SPAC-Investoren vor dem Closing ihr Kapital ab (Redemption), sodass weniger frisches Geld als ursprünglich geplant in das fusionierte Unternehmen fließt. In welchem Ausmaß das bei NAMM geschah, ist für die heutige Cash-Position relevant — und die im Finanzkapitel beschriebene schwache Liquidität deutet darauf hin, dass der Merger NAMM nicht mit einem üppigen Kapitalpolster ausgestattet hat. Das verschärft die Finanzierungsfrage der Restarts: NAMM muss das Kapital für Redwing und Mazowe weitgehend neu einwerben, nicht aus einem beim Listing eingesammelten Vorrat schöpfen. Dies ist eine der härtesten Realitäten der These und wird in den Limitationen (Kapitel 23) als zentrale Schwachstelle geführt.

Das Listing als strategischer Vermögenswert

Trotz dieser Schattenseiten ist das Nasdaq-Listing selbst ein strategischer Vermögenswert, dessen Wert über das eingeworbene Kapital hinausgeht. Ein US-Listing verschafft NAMM Zugang zu einem Kapitalmarkt, der um Größenordnungen tiefer ist als jeder afrikanische oder selbst der Londoner AIM. Für die anstehende Restart-Finanzierung von 300 bis 400 Millionen USD ist dieser Zugang nicht nice-to-have, sondern existenziell — ein privates oder rein afrikanisch gelistetes Unternehmen hätte erhebliche Schwierigkeiten, eine solche Summe einzuwerben. Das Listing ist damit das Instrument, das die Wiederbelebung überhaupt finanzierbar macht. Es ist, mit anderen Worten, die Lösung für genau das Problem (Kapitalmangel), an dem Metallon scheiterte.

Hinzu kommt der Sichtbarkeits- und Glaubwürdigkeitswert. Ein Nasdaq-gelistetes afrikanisches Goldunternehmen mit der symbolträchtigen Positionierung als „erstes von einem schwarzen Afrikaner geführtes Unternehmen an einer großen US-Börse" hat einen Zugang zu Medien, Analysten und potenziellen Partnern, den ein anonymes privates Vehikel nicht hat. Dieser Sichtbarkeitswert ist schwer zu quantifizieren, aber er ist real — er senkt die Kosten der Kapitalaufnahme, erleichtert JV-Verhandlungen und stärkt die Verhandlungsposition gegenüber der zimbabwischen Regierung, die ein Interesse daran hat, dass ihr prominentestes ausländisch gelistetes Bergbauunternehmen erfolgreich ist. Das Listing ist also nicht nur ein Disziplinierungsrahmen und ein Kapitalzugang, sondern auch ein weiches strategisches Asset, das die Ausführung der gesamten Wiederbelebungs-Strategie erleichtert.

Die Disziplinierung hat schon einmal gegriffen. Am 30. Januar 2026 erhielt NAMM einen Nasdaq-Brief: Der Marktwert der frei handelbaren Aktien (MVPHS) war zwischen dem 5. Dezember 2025 und dem 20. Januar 2026 unter die geforderten 15 Millionen USD gefallen, mit einer Heilungsfrist bis zum 29. Juli 2026. Tatsächlich war das Defizit bereits am 18. Februar 2026 behoben — der MVPHS hielt für mehr als zehn aufeinanderfolgende Handelstage über der Schwelle, und das Unternehmen ist seither nach eigener Mitteilung in voller Übereinstimmung mit allen Listing-Standards. Das Ereignis ist doppelt lesbar: Der winzige Float (Kapitel 5) macht NAMM für genau solche Schwellen-Verletzungen verwundbar — die Heilung binnen drei Wochen zeigt aber auch, dass der Rahmen greift und das Management darauf reagiert.

Eigentum und Governance — der Southern SelliBen Trust und die Controlled Company

Namib Minerals ist im Nasdaq-Sinne eine „Controlled Company". Die Mehrheit der Anteile und Stimmrechte — je nach Stichtag rund 59 bis 63,7 % — liegt beim Southern SelliBen Trust, einem Family Trust zugunsten der Khumalo-Familie, strukturiert als neuseeländischer Foreign Trust. Treuhänder ist die Three Rivers PTC Limited, deren Verbindung ins Board unter anderem über Tulani Sikwila läuft. Khumalo selbst ist der Settlor des Trusts — er hat ihn errichtet —, hält aber formell keine direkte Stimm- oder Verfügungsgewalt über die Trust-Anteile.

Diese Struktur hat zwei Gesichter, und eine ehrliche Analyse muss beide zeigen. Das positive Gesicht: Konzentriertes Eigentum bedeutet, dass die kontrollierenden Eigentümer langfristig denken können, nicht von kurzfristigem Aktivismus getrieben werden und ein massives persönliches Interesse am Erfolg haben. Bei einer Wiederbelebungs-Story, die mehrere Jahre Geduld erfordert, ist ein stabiler Ankeraktionär eher Vor- als Nachteil. Das negative Gesicht: Eine Controlled Company schwächt strukturell den Schutz der Minderheitsaktionäre. Die Trust-Mehrheit kann das Board besetzen, über Kapitalmaßnahmen entscheiden und Transaktionen genehmigen, gegen die Streubesitzer keine durchsetzbare Stimmmehrheit aufbringen können. Das ist ein realer Governance-Risikofaktor und gehört in die Risiko-Matrix.

| Eigentümer / Gruppe | Anteil (ca.) | Rolle |

|---|---|---|

| Southern SelliBen Trust | 59–63,7 % | Family Trust (NZ Foreign Trust) zugunsten Khumalo-Familie; Trustee Three Rivers PTC Ltd → Controlled Company |

| Mzilikazi Khumalo (direkt) | ~8–9 % | Settlor des Trusts; formell keine direkte Voting/Dispositive Power über Trust-Anteile |

| Tulani Sikwila | ~8–9 % | CEO (seit März 2026, vorher CFO); ACA-qualifiziert |

| Insider / ex-Greenstone (gesamt) | ~22 % | aus der Greenstone-Seite des Mergers |

| SPAC-Sponsor / Polar u. a. | Rest | aus der Hennessy-VI-Seite |

Das Management

Seit März 2026 ist Tulani Sikwila (ACA) Chief Executive Officer; zuvor war er CFO der Gesellschaft. Sein Vorgänger als CEO war Ibrahima Sory Tall, der das Unternehmen bis März 2026 führte. Die rechtliche Spitze liegt bei General Counsel Sphesihle Mchunu; im Board finden sich zudem Tito Martins und Dennis Johnson. Stand April 2026 lief die Suche nach einem neuen CFO und COO — ein Hinweis darauf, dass das Führungsteam noch im Aufbau ist, was bei einem so jungen gelisteten Unternehmen zu erwarten, aber als Ausführungsrisiko zu vermerken ist.

Dass mit Sikwila ein zuvor als CFO tätiger, ACA-qualifizierter Finanzmann an die Spitze rückt, ist für eine Gesellschaft, deren Hauptaufgabe in den nächsten Jahren Kapitaldisziplin und Finanzierung der Restarts ist, plausibel — die zentrale Kompetenzanforderung dieser Phase ist nicht Bergbau-Glamour, sondern die Fähigkeit, 300 bis 400 Millionen USD Kapital so einzuwerben und einzusetzen, dass die Verwässerung der bestehenden Aktionäre minimiert wird. Ob das gelingt, ist offen. Aber die Personalwahl ist mit der Aufgabe konsistent.

Der CEO-Wechsel von Ibrahima Sory Tall zu Sikwila im März 2026 — kurz nach dem FY2025-Earnings-Call vom 2. April — und die zeitgleich laufende Suche nach CFO und COO sind zwiespältige Signale, die ehrlich gewogen werden müssen. Kritisch gelesen: Führungswechsel und unbesetzte C-Level-Positionen in einer so frühen, kapitalkritischen Phase sind ein Ausführungsrisiko — Kontinuität in der Führung ist bei mehrjährigen Wiederbelebungsprojekten wertvoll, und ein noch im Aufbau befindliches Team kann Entscheidungen verzögern. Konstruktiv gelesen: Der Wechsel an die Spitze eines Finanzfachmanns in genau dem Moment, in dem die Finanzierung zur Kernaufgabe wird, ist eine bewusste Aufstellung auf die kommende Herausforderung, und die offene Suche nach erfahrenen CFO/COO zeigt, dass das Unternehmen sein Team gezielt für die Wachstumsphase verstärkt. Welche Lesart zutrifft, wird sich an der Qualität der Finanzierungsentscheidungen der nächsten zwölf bis vierundzwanzig Monate zeigen — ein weiterer konkreter Beobachtungspunkt der These.

Konzentriertes Eigentum als Vor- und Nachteil

Der Southern SelliBen Trust kontrolliert die Gesellschaft. Für eine geduldige, mehrjährige Wiederbelebungs-These ist ein stabiler, langfristig denkender Ankeraktionär ein Vorteil — keine Quartalshektik, kein Aktivismus, volle Interessengleichheit mit dem Erfolg der Aktiva. Für den Minderheitsaktionär ist die Controlled-Company-Struktur zugleich ein Risiko: Bei Kapitalmaßnahmen oder Related-Party-Transaktionen fehlt die Sperrminorität. Beide Seiten sind wahr; die Bewertung hängt davon ab, ob der Trust seine Kontrolle wertschaffend oder wertabschöpfend ausübt. Die kursgebundenen Lock-ups und der Earnout sprechen für Ersteres.

Die Lock-up-Struktur als Signal — und als Verwässerungsuhr

Die gestaffelten Lock-ups verdienen eine genauere Betrachtung, weil sie zwei gegensätzliche Signale senden. Das positive Signal: Insider-Aktien werden erst freigegeben, wenn der Kurs bestimmte Schwellen erreicht — 12,50 USD und 15,00 USD, jeweils über einen Zeitraum von 20 beziehungsweise 30 Handelstagen gehalten. Das bedeutet, die Insider profitieren nur dann von ihrer Position, wenn der Kurs sich gegenüber heute (rund 2 USD) versechs- bis verachtfacht. Ihre Interessen sind damit massiv an ein erfolgreiches Re-Rating gebunden. Niemand, der einen Bait-and-Switch oder ein baldiges Scheitern plant, würde eine solche Struktur akzeptieren — die Lock-up-Schwellen sind selbst ein Vertrauenssignal des Managements in die eigene These.

Das warnende Signal: Sobald diese Schwellen erreicht sind, kommt zusätzliches Aktienangebot auf den Markt. Erreicht NAMM also 12,50 oder 15,00 USD, ist mit Verkaufsdruck durch freiwerdende Insider-Aktien zu rechnen — ein natürlicher Widerstand auf dem Weg nach oben. Hinzu kommt der Earnout von bis zu 30 Millionen Aktien bei Meilensteinen: Das ist, gemessen an den heutigen 54,5 Millionen Aktien, eine potenzielle Verwässerung von über 50 % allein aus dieser Quelle. Diese Earnout-Aktien sind in den Sensitivitätstabellen nicht berücksichtigt — eine der optimistischen Vereinfachungen, die das Methodik-Kapitel offenlegt. Ein vollständiges Bild der Kapitalstruktur muss also drei Verwässerungsquellen kennen: die Restart-Finanzierung, den Earnout und (oberhalb von 11,50 USD) die Warrants.

| Verwässerungsquelle | Umfang | Auslöser | In Tabellen berücksichtigt? |

|---|---|---|---|

| Restart-Finanzierung (Eigenkapital-Anteil) | unbekannt, potenziell groß | Kapitalbedarf 300–400 Mio. USD | nein |

| Earnout | bis 30 Mio. Aktien (~+55 %) | Erreichen von Meilensteinen | nein |

| Warrants | 18,576 Mio. @ 11,50 USD | Kurs über 11,50 USD | nein (heute aus dem Geld) |

| Lock-up-Freigaben (kein neues Angebot, nur Float) | bestehende Aktien | Kurs ≥ 12,50 / 15,00 USD | n/a (kein neues Kapital) |

Diese Transparenz ist unbequem, aber notwendig: Die Sensitivitätstabellen im vierten Buch rechnen bewusst mit der heutigen Aktienzahl und überzeichnen damit den Kurs-pro-Aktie im Erfolgsfall. Die Marktkapitalisierungs-Zahlen in den Tabellen sind belastbarer als die Kurs-Zahlen, weil sie von der Aktienzahl unabhängig sind. Wer die Tabellen liest, sollte daher primär auf die Market-Cap-Spalten achten — sie sagen, was das Unternehmen wert wäre — und die Kurs-Spalten als Obergrenze verstehen, die sich durch Verwässerung nach unten verschiebt.

Nachtrag Juni 2026 — die Verschiebung im Board

Nach dem ursprünglichen Datenstand hat sich die Governance-Lage weiter bewegt, und die Veränderung gehört in eine ehrliche Fortschreibung. Anfang Juni 2026 trat Ibrahima Sory Tall — der frühere CEO, der nach der Übergabe an Sikwila zunächst im Board verblieben war — auch als Direktor zurück (3. Juni 2026). Zugleich rückte Pascoal Bacela ins Board nach, ein mosambikanischer Technokrat mit Hintergrund im staatlichen Energiesektor, der unter anderem dem Audit Committee zugeordnet wurde. CFO und COO blieben weiterhin vakant. Zur selben Zeit verließ Direktorin Molly P. Zhang das Board (1. April 2026); auf der technischen Seite kam Antonio Nieto als VP Technical Services hinzu.

Die nüchterne Konsequenz: Nach Talls Abgang verbleiben nur noch zwei unabhängige Direktoren. In einer Controlled Company, in der der Southern SelliBen Trust ohnehin die Stimmenmehrheit hält, verschärft eine so dünne unabhängige Bank die strukturelle Schwäche des Minderheitsschutzes — die Zahl der Stimmen, die ein Related-Party-Geschäft unabhängig prüfen könnten, ist gering. Das ist kein Beleg für Fehlverhalten; es ist eine Beobachtung über die institutionelle Belastbarkeit der Aufsicht in genau der Phase, in der die kapitalintensivsten Entscheidungen der Unternehmensgeschichte anstehen. Es bleibt einer der konkretesten Beobachtungspunkte der These.

Dünne unabhängige Bank in der kapitalkritischen Phase

CEO Sikwila (ACA, seit März 2026). Ex-CEO Tall als Direktor zurückgetreten (3. Juni 2026). Neu: Pascoal Bacela (Audit Committee). CFO und COO vakant. Nur noch zwei unabhängige Direktoren — bei einem kontrollierenden Trust mit rund 59–63,7 % der Stimmen. Für eine geduldige Wiederbelebungs-These ist der stabile Anker ein Vorteil; für den Minderheitsaktionär ist die schwache unabhängige Aufsicht ein Risiko, das mit jeder anstehenden Kapitalmaßnahme an Gewicht gewinnt.

Der Streubesitz — nur wenige Prozent sind wirklich frei

Aus der Eigentümerstruktur folgt eine Zahl, die für jeden, der den Kurs handeln will, wichtiger ist als die meisten Bewertungskennzahlen: Der frei handelbare Anteil ist winzig. Die saubere Aufschlüsselung verteilt sich — bei rund 54,5 Mio. ausstehenden Aktien — auf den Southern SelliBen Trust mit ~63 % (rund 34,2 Mio. Aktien), individuelle Insider mit ~23 % (rund 12,7 Mio. — darin Mzilikazi Khumalo direkt ~9,0 % und Tulani Sikwila ~8,9 %), Institutionen mit ~7,5 % (rund 4,1 Mio.) und das allgemeine Publikum mit lediglich ~6 % (rund 3,5 Mio.). Anders gesagt: Rund 86 % der Aktien liegen im Kontrollblock des Trusts und in Insiderhand; die fünfzehn größten Eigner halten zusammen fast 95 %.

| Eigentümer-Typ | Anteil | Aktien |

|---|---|---|

| Southern SelliBen Trust (Kontrollblock) | ~63 % | ~34,2 Mio. |

| Individuelle Insider (inkl. Khumalo ~9,0 % · Sikwila ~8,9 %) | ~23 % | ~12,7 Mio. |

| Institutionen | ~7,5 % | ~4,1 Mio. |

| Allgemeines Publikum (echter Streubesitz) | ~6 % | ~3,5 Mio. |

Der effektiv handelbare Float ist sogar noch enger, als die 5,1 % Publikumsanteil vermuten lassen — Marktdaten deuten auf rund 4 bis 4,5 Mio. Aktien. Das lässt sich gegenrechnen: Das gemeldete Short-Interest von rund 554.000 Aktien entspricht etwa 12,3 % des Floats, woraus ein Float von rund 4,5 Mio. Stück folgt — bei rund 54,5 Mio. ausstehenden Aktien also gerade einmal acht Prozent. Genau diese Enge ist der mechanische Grund für die brutale Kursamplitude des Titels (Allzeithoch 55 USD im Juni 2025, Allzeittief 0,91 USD im Januar 2026): Wo nur wenige Millionen Aktien den Preis stellen, bewegt bereits kleines Volumen den Kurs zweistellig.

„96 % Publikum" ist eine Fehlklassifikation

Manche Datendienste (etwa TipRanks) weisen rund 96 % „Public" und nur 0,6 % Insider aus — irreführend, weil der Kontroll-Trust dort in den Publikumstopf fällt. Die belastbare Lesart ist die obige: rund 86 % in Trust- und Insiderhand, der echte Streubesitz wenige Prozent. Für die These ist das doppeldeutig: Der enge Float verstärkt Aufwärtsbewegungen ebenso wie Abstürze, und er trifft auf den Verwässerungs-Überhang dieses Kapitels — jede aktienfinanzierte Restart-Runde trifft einen Markt mit verschwindend kleiner freier Basis.

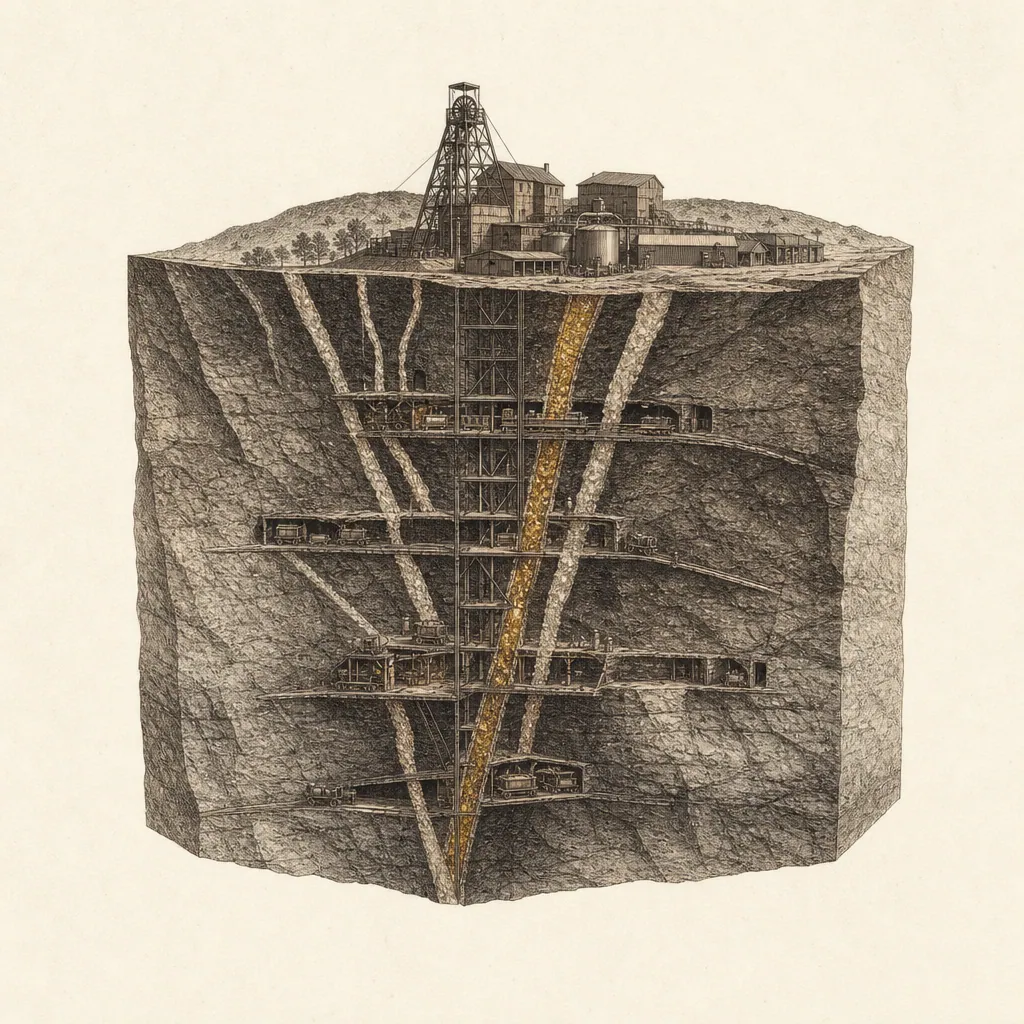

How Mine — der produzierende Anker und die 55.000-tpm-Expansion

How Mine ist das produzierende Herz von Namib Minerals. Gelegen in Matabeleland South unter der Mining Lease ML 28, ist sie eine Untertage-Goldmine mit einer der längsten kontinuierlichen Produktionshistorien Zimbabwes: Seit 1941 hat sie historisch rund 1,82 bis 1,84 Millionen Unzen Gold produziert. Das ist keine Explorationshoffnung, kein Pre-Feasibility-Versprechen — es ist ein über acht Jahrzehnte laufender, cashflowgenerierender Betrieb. Im Jahr 2025 förderte How rund 25.000 Unzen und stellte damit praktisch die gesamte Produktion der Gesellschaft.

Geologisch handelt es sich um eine Narrow-Vein-Lagerstätte, abgebaut im Open-Stoping-Verfahren — der typische Modus für schmale, steil einfallende Goldgänge. Die Mine verfügt über eine eigene CIP-Anlage (Carbon-in-Pulp) zur Goldgewinnung, ist ISO-zertifiziert und arbeitet zu vergleichsweise niedrigen Kosten. Die aktuelle Verarbeitungskapazität liegt bei rund 40.500 Tonnen pro Monat. Tiefenbohrungen erschließen die Lagerstätte bis hinunter zu Level 40 — ein Hinweis darauf, dass die Vererzung mit der Tiefe anhält und das Minenleben über die heute definierten Reserven hinaus verlängert werden kann.

Die Expansion auf 55.000 tpm

Der konkrete, kurzfristige operative Katalysator von How ist die Mühlenexpansion von 40.500 auf 55.000 Tonnen pro Monat, geplant für die zweite Jahreshälfte 2026. Diese Expansion ist nicht spekulativ: Die Zivilbauarbeiten sind weit fortgeschritten, das benötigte Equipment ist nach Unternehmensangaben bereits geliefert. Eine Kapazitätssteigerung um rund 36 % schlägt sich — bei gleichbleibendem oder leicht sinkendem Erzgrad — in einer entsprechenden Produktionssteigerung nieder und ist der Haupttreiber des Wachstums von 2026 auf 2027.

Hier liegt eine wichtige Präzisierung gegenüber der oft zu optimistischen Erzählung: Das Produktionswachstum der Jahre 2026 und 2027 kommt fast ausschließlich aus How — nicht aus Redwing. Die FY2026-Guidance von 28.000 bis 31.500 Unzen spiegelt im Wesentlichen How plus die anlaufende Expansion wider. Redwings Beitrag liegt realistisch erst 2028 oder später; Mazowe noch danach. Wer die These auf eine schnelle Verdopplung durch Redwing stützt, überdehnt den Zeitstrahl. Die solide, kurzfristig sichtbare Geschichte ist How — und sie ist solide genug, um die Bewertung allein zu tragen.

How Mine · Kennzahlen im Überblick

Was die 80 Jahre Förderhistorie bedeuten

Die Zahl 1941 ist mehr als ein nettes Detail. Eine Goldmine, die seit über acht Jahrzehnten kontinuierlich produziert — durch den Zweiten Weltkrieg, die Unabhängigkeit Zimbabwes 1980, die Hyperinflation der 2000er und den Metallon-Kollaps —, hat einen Beweis erbracht, den keine Explorations-Story liefern kann: Sie funktioniert geologisch, sie funktioniert metallurgisch, und sie funktioniert politisch. Die Lagerstätte ist nicht spekulativ; ihre Vererzung ist über Jahrzehnte abgebaut und immer wieder bestätigt worden. Die CIP-Anlage gewinnt das Gold zuverlässig; das ist bei manchen Lagerstätten mit komplexer Metallurgie keineswegs selbstverständlich. Und der Betrieb hat über alle politischen Regime hinweg seine Genehmigungen behalten — ein Track Record der Regierungsbeziehungen, der für die Bewertung des Zimbabwe-Risikos (fünftes Buch) als konkreter Datenpunkt zählt.

Die Narrow-Vein-Geologie erklärt sowohl die Stärke als auch die Grenze von How. Schmale, steil einfallende Goldgänge werden im Open-Stoping-Verfahren abgebaut: Man öffnet Abbaukammern entlang des Ganges und gewinnt das Erz selektiv. Der Vorteil ist hohe Selektivität und damit relativ niedrige Verdünnung — man baut den Gang ab, nicht das taube Nebengestein. Der Nachteil ist, dass die Produktionsrate durch die Geometrie begrenzt ist; man kann nicht beliebig skalieren wie in einem Massenabbau. Genau deshalb ist die Mühlenexpansion auf 55.000 tpm der entscheidende Hebel: Sie erhöht den Durchsatz innerhalb der gegebenen geologischen Grenzen und holt mehr aus derselben Lagerstätte heraus.

Die Tiefenbohrung bis Level 40 ist der zweite, oft übersehene Werttreiber von How. In der Goldgeologie gilt eine einfache Regel: Solange die Vererzung mit der Tiefe anhält, ist die Reserve nicht das Minenleben — sie ist nur der Teil, den man bisher gebohrt und nachgewiesen hat. Dass How bis Level 40 bohrt und die Vererzung dort weiterhin antrifft, bedeutet, dass die heute ausgewiesenen rund 88.000 Unzen Reserve eine Untergrenze sind. Jede erfolgreiche Tiefenbohrung verlängert die Lebensdauer der Mine und verschiebt den Zeitpunkt, an dem How als produzierender Anker ausfällt, weiter in die Zukunft. Für die Bewertung ist das eine eingebettete, kostenlose Verlängerungsoption auf den Cashflow.

Es ist instruktiv, die Logik des Selbstfinanzierungs-Pfades zu betrachten, den How ermöglicht. Eine produzierende Mine, die bei den heutigen Goldpreisen einen positiven freien Cashflow erwirtschaftet, kann einen Teil der Wiederbelebungskosten der Schwester-Projekte aus eigener Kraft tragen — sie reduziert damit den extern zu finanzierenden Kapitalbedarf und mildert die Verwässerung. Die FY2026-EBITDA-Guidance von 50 bis 62 Millionen USD, größtenteils aus How, ist genau die interne Finanzierungsquelle, die den externen Kapitalbedarf für Redwing und Mazowe zwar nicht deckt (300 bis 400 Millionen USD übersteigen sie um ein Vielfaches), aber spürbar entlastet. Je länger How produziert und je höher der Goldpreis, desto größer ist der Anteil der Wiederbelebung, der aus dem laufenden Cashflow statt aus verwässerndem Eigenkapital finanziert werden kann. How ist damit nicht nur der heutige Wertträger, sondern auch ein Teil der Lösung des Finanzierungsproblems der Zukunft.

How ist damit der Beweis, dass Namib Minerals kein reines Hoffnungspapier ist. Es gibt einen Betrieb, der seit über 80 Jahren Gold fördert, eine Mühle, die erweitert wird, und ein Tiefenpotenzial, das die Lebensdauer streckt. Auf dieser Basis baut alles andere auf — die Wiederbelebung von Redwing und Mazowe ist die Optionalität obendrauf, nicht die Voraussetzung der Bewertungslogik. Eine Bewertung von NAMM allein auf Basis von How — als Single-Asset-Goldproduzent mit ~30.000 oz, wachsend auf vielleicht 40.000 durch die Expansion — ergibt bereits einen Wert deutlich über dem heutigen Kurs. Redwing und Mazowe sind das, was diesen soliden Single-Asset-Case in eine asymmetrische Multi-Asset-Wette verwandelt.

Redwing — das Dewatering, der Katalysator und das ehrliche Erbe eines Skandals

Redwing ist der eigentliche Katalysator der Re-Rating-Logik — und zugleich das moralisch schwierigste Kapitel dieser Analyse. Die Brownfield-Mine liegt in Manicaland unter der Mining Lease ML 34, bei Penhalonga nahe Mutare. Historisch hat sie rund 650.000 Unzen Gold produziert, bevor sie im April 2019 unter der zusammenbrechenden Metallon in Care & Maintenance fiel. Ihr Ressourcenbestand ist der größte des Unternehmens: rund 1,18 bis 1,19 Millionen Unzen in der Kategorie Measured & Indicated bei einem Grad von 3,83 g/t, plus rund 1,33 Millionen Unzen Inferred bei 2,61 g/t.

Das Dewatering — der sichtbare erste Schritt

Eine Mine, die seit 2019 stillliegt, läuft voll Wasser. Der erste physische Schritt jeder Wiederbelebung einer gefluteten Untertage-Mine ist das Dewatering — das Abpumpen des Grundwassers, um die unterirdischen Strukturen wieder zugänglich zu machen. Genau das läuft bei Redwing seit dem 29. Januar 2026. Die Zahlen sind konkret und überprüfbar: Mehr als 544.570 Kubikmeter Wasser wurden bereits abgepumpt, der Wasserpegel ist auf rund −22 Meter gesunken, die Pumprate liegt bei etwa 640 Kubikmeter pro Stunde, das Ziel ist die vollständige Entwässerung bis Ende 2026.

Das Dewatering ist deshalb so wichtig für die Aktie, weil es der erste sichtbare, messbare Beweis dafür ist, dass die Wiederbelebung kein Lippenbekenntnis ist. Es ist Kapital, das in den Boden fließt, mit täglich nachprüfbarem Fortschritt. Nach Abschluss des Dewaterings folgen die nächsten Stufen: eine Definitive Feasibility Study (DFS), die Wiederherstellung des Untertage-Zugangs, der Bau einer neuen Verarbeitungsanlage und eines Tailings Storage Facility (TSF). Die erste reguläre Produktion liegt damit realistisch bei 2028 oder später — ein Zeitstrahl, der in jeder ehrlichen Bewertung explizit gemacht werden muss.

Der Redwing-Skandal — was vor NAMM geschah

Diese Arbeit würde ihren eigenen Anspruch verfehlen, wenn sie den Skandal verschwiege, der mit dem Namen Redwing verbunden ist. Im März 2025 veröffentlichte das Recherchemedium Inhlase — aufgegriffen auch von GroundUp — einen Artikel mit dem Titel „Deaths, cover-ups and bribes at Zimbabwe's lawless Redwing Mine". Er dokumentierte den Zustand der Mine in der Phase vor der NAMM-Übernahme: Nach dem Corporate-Rescue-Verfahren um 2020 wurde Redwing faktisch von Betterbrands Mining kontrolliert — einem Akteur, der mit dem ZANU-PF-Politiker Scott Sakupwanya in Verbindung gebracht wird.

Was dort geschah, war kein regulierter Bergbau, sondern eine unregulierte Artisanal-Ökonomie von erschütterndem Ausmaß: über 3.000 offene Pits, über 100 dokumentierte Tote durch Gasvergiftungen und Einstürze, ohne offizielle Erfassung; Berichte über Korruption und Bestechung; Polizei- und Armeeangehörige, die eigene Pits kontrollierten. Dies ist die Realität, aus der NAMM das Asset als Brownfield übernahm. Es wäre unredlich, das Dewatering zu feiern, ohne zu benennen, worüber das Wasser zurückweicht.

Über 100 Tote in der Artisanal-Phase — vor NAMM

In der Phase unter Betterbrands Mining (ab ~2020, nach Corporate Rescue, vor NAMM) war Redwing eine unregulierte Artisanal-Mine: über 3.000 offene Pits, über 100 dokumentierte Todesfälle durch Gasvergiftungen und Einstürze ohne offizielle Records, Berichte über Korruption, Bestechung und von Sicherheitskräften kontrollierte Pits. Quelle: Inhlase / GroundUp, März 2025. Dieses Erbe ist real und gehört zur ehrlichen Bewertung des Assets.

Die ESG-Wende: NAMMs Übernahme und das formelle, kapitalintensive Dewatering sind der Schritt von der gesetzlosen Artisanal-Ökonomie zu einem regulierten, beaufsichtigten Industriebetrieb. Das ist — wenn es gelingt — nicht nur ökonomisch, sondern auch sozial die bessere Lösung gegenüber dem Status quo ante. Aber das Reputationserbe des Namens „Redwing" bleibt ein Risiko, das aktiv gemanagt werden muss.

Die ehrliche Lesart ist also doppelt. Einerseits: Der Skandal ist ein reales Reputations- und ESG-Risiko, das dem Asset anhaftet und das ein US-gelistetes Unternehmen mit SEC-Berichtspflicht und ESG-Erwartungen sorgfältig adressieren muss. Andererseits — und das ist das eigentliche Argument — ist die Formalisierung durch NAMM die Lösung des Skandals, nicht seine Fortsetzung. Eine regulierte, kapitalisierte, beaufsichtigte Mine ist das Gegenteil der gesetzlosen Pit-Ökonomie, die über hundert Menschen das Leben kostete. Das Dewatering ist, neben seinem ökonomischen Zweck, der physische Ausdruck dieser Wende.

Warum Brownfield-Wiederbelebungen besser sind als Greenfield-Entdeckungen

Es gibt einen oft übersehenen ökonomischen Grund, warum Redwing als Wiederbelebungsprojekt attraktiver ist als eine vergleichbare Neuentdeckung. Eine Brownfield-Mine — eine, die bereits einmal produziert hat — bringt einen enormen Vorlauf an De-Risking mit. Die Geologie ist bekannt und durch jahrzehntelangen Abbau bestätigt; man muss die Lagerstätte nicht erst entdecken und abgrenzen. Die metallurgischen Eigenschaften des Erzes sind erprobt; man weiß, dass sich das Gold gewinnen lässt. Ein Teil der Infrastruktur — Schächte, Stollen, Zufahrten, Stromanschlüsse — existiert oder ist wiederherstellbar. Die Genehmigungshistorie ist etabliert. Redwing hat historisch rund 650.000 Unzen produziert; das ist kein hypothetisches Reservoir, sondern eine bewiesene Goldfabrik, die stillgelegt wurde, weil Metallon das Kapital ausging — nicht, weil die Mine geologisch erschöpft war.

Der finanzanalytische Kern dieser Beobachtung: Das Hauptrisiko von Redwing ist nicht geologisch, sondern finanziell und zeitlich. Die Frage ist nicht „ist dort Gold und lässt es sich gewinnen" — beides ist durch die Vergangenheit bewiesen. Die Frage ist „kann NAMM das Kapital aufbringen und die Wiederbelebung in vertretbarer Zeit und zu vertretbaren Kosten ausführen". Das verschiebt das Risikoprofil von der unkalkulierbaren Exploration (wo der Totalverlust durch das schlichte Fehlen von Erz möglich ist) hin zum kalkulierbareren Ausführungs- und Finanzierungsrisiko. Ein erfahrenes Bergbau-Team mit ausreichend Kapital kann ein Ausführungsrisiko managen; niemand kann Gold in den Boden zaubern, wo keines ist. Redwing ist in dieser Hinsicht der bessere Risikotyp.

Die Dewatering-Mathematik — was die Zahlen verraten

Die veröffentlichten Dewatering-Kennzahlen erlauben eine grobe Plausibilitätsrechnung, die das Vertrauen in den Zeitplan stützt oder erschüttert. Bei einer Pumprate von rund 640 Kubikmeter pro Stunde werden täglich rund 15.360 Kubikmeter und monatlich rund 460.000 Kubikmeter gefördert — konsistent mit den über 544.570 Kubikmetern, die seit dem 29. Januar 2026 abgepumpt wurden. Der Pegel ist auf rund −22 Meter gesunken. Ob das Ziel der vollständigen Entwässerung bis Ende 2026 erreichbar ist, hängt von der Gesamttiefe des gefluteten Bereichs und vom Grundwasser-Nachfluss ab — Größen, die öffentlich nicht vollständig beziffert sind. Die konsistenten, regelmäßig berichteten Fortschrittszahlen sind jedoch genau das, was man bei einem ernsthaft betriebenen Projekt erwarten würde, und nicht das, was man bei einem reinen PR-Vehikel sähe.

Mazowe — die Weltklasse-Grade und die Überflutungs-Frage

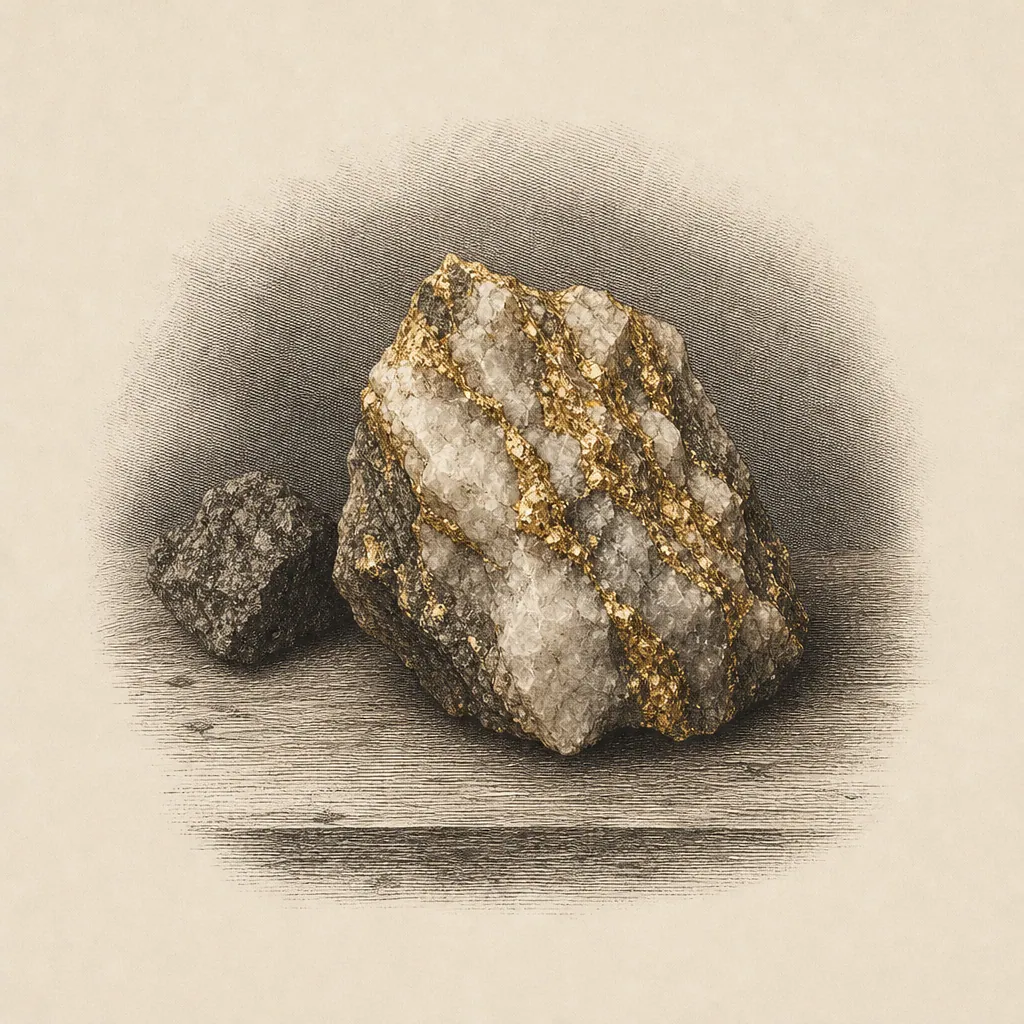

Mazowe ist die hochgradigste Lagerstätte im Portfolio von Namib Minerals — und die geologisch faszinierendste. Gelegen in Mashonaland Central unter der Mining Lease ML 35, fiel sie im August 2018 in Care & Maintenance, ausgelöst durch eine Überflutung. Historisch produzierte Mazowe zwischen 1962 und 2018 rund 1,36 Millionen Unzen Gold. Die heutigen Ressourcenzahlen sind das eigentlich Bemerkenswerte: rund 291.000 Unzen M&I bei einem Grad von 7,77 g/t, plus rund 915.000 Unzen Inferred bei einem Grad von 8,65 g/t.

Um diese Gradzahlen einzuordnen: Im weltweiten Untertage-Goldbergbau gilt alles über 3 g/t als überdurchschnittlich. Grade von 7 bis 8 g/t sind Weltklasse — sie bedeuten, dass jede Tonne abgebautes Erz etwa ein Viertel Unze Gold enthält, was die Wirtschaftlichkeit der Förderung selbst bei moderaten Goldpreisen außergewöhnlich macht und bei den heutigen über 4.300 USD/oz in einen Cashflow-Hebel verwandelt, der bei kaum einem anderen Asset dieser Größenordnung zu finden ist. Die Inferred-Ressource von 915.000 Unzen bei 8,65 g/t ist, falls sie sich durch weitere Bohrungen in höhere Kategorien überführen lässt, das größte einzelne Wertsteigerungs-Potenzial des Unternehmens.

Weltklasse-Grad, ferner Zeitstrahl, nahezu nullbepreist

Mazowe (ML 35, Mashonaland Central) trägt ~291 koz M&I @ 7,77 g/t und ~915 koz Inferred @ 8,65 g/t — Grade, die im weltweiten Vergleich außergewöhnlich sind. Es fiel 2018 durch Überflutung still; Feasibility läuft; Reserven noch nicht definiert. Im konservativen Fall trägt Mazowe nichts zur Kurzfrist-Produktion bei. Aber es ist eine bereits im Besitz befindliche Hochgrad-Option, die bei der heutigen Bewertung effektiv geschenkt wird.

Warum der Grad alles verändert — die Ökonomie der Hochgrad-Unze

Um zu verstehen, warum Mazowes Grad nicht nur eine schöne Zahl, sondern ein ökonomischer Game-Changer ist, muss man die Mechanik der Förderkosten betrachten. Die Kosten einer Untertage-Mine fallen weitgehend pro Tonne abgebautes Erz an — Bohren, Sprengen, Fördern, Mahlen, alles skaliert mit der Tonnage. Der Erlös hingegen fällt pro Unze Gold an. Der Grad — Gramm Gold pro Tonne Erz — ist der Wechselkurs zwischen diesen beiden Welten. Bei 2,21 g/t (How) muss man rund 14 Tonnen Erz bewegen, um eine Unze Gold zu gewinnen. Bei 8,65 g/t (Mazowe Inferred) genügen rund 3,6 Tonnen. Mazowe produziert dieselbe Unze Gold mit weniger als einem Viertel der bewegten Tonnage — und damit zu einem Bruchteil der Kosten je Unze.

Diese Mechanik erklärt, warum Hochgrad-Lagerstätten im Goldbergbau als das wertvollste Gut gelten. Bei den heutigen Goldpreisen von über 4.300 USD ist eine 8,65-g/t-Mine eine Lizenz zum Gelddrucken — vorausgesetzt, man bekommt sie wieder in Betrieb. Und genau hier liegt der Vorbehalt, der Mazowe von How unterscheidet: How produziert heute; Mazowe ist eine Option auf morgen. Die Überflutung von 2018, die noch nicht abgeschlossene Feasibility und die fehlenden Reserven bedeuten, dass zwischen der Hochgrad-Ressource und dem ersten geförderten Gold ein mehrjähriger, kapitalintensiver Weg liegt.

Die Überflutungs-Frage

Mazowe fiel durch Überflutung still — und das ist sowohl die Herausforderung als auch, paradoxerweise, ein Hinweis auf den Weg zurück. Wie bei Redwing erfordert die Wiederbelebung das Management des Wassers und die Wiederherstellung des Untertage-Zugangs. Eine Feasibility-Studie läuft. Mazowe ist im Wiederbelebungs-Zeitstrahl hinter Redwing einzuordnen — sein Produktionsbeitrag liegt am weitesten in der Zukunft, und seine Reserven sind, wie bei Redwing, noch nicht definiert, weil die dafür nötigen Studien noch ausstehen. Dass das Unternehmen Redwing zeitlich priorisiert, ist nachvollziehbar: Redwing trägt die größere Gesamtressource (1,18 Moz M&I gegenüber Mazowes 0,29 Moz), während Mazowe den höheren Grad trägt. Die rationale Sequenz lautet, zuerst die größere Tonnage zu erschließen und Mazowes Hochgrad-Material als spätere, margenstarke Ergänzung zu behandeln.

Für die analytische Bewertungslogik bedeutet das: Mazowe ist heute fast vollständig Optionalität. In keinem konservativen Bewertungsszenario trägt es zur kurzfristigen Produktion bei. Aber seine Existenz — eine Mine mit 1,36 Millionen Unzen Förderhistorie und Inferred-Graden von 8,65 g/t, die das Unternehmen bereits besitzt und nicht erst entdecken muss — ist ein eingebetteter Call-Option-Wert, den der Markt bei einer Marktkapitalisierung von rund 107 Millionen USD praktisch mit null bepreist. Genau das ist die Art von übersehenem Substanzwert, auf der diese Analyse aufbaut. In der Sprache der Optionspreis-Theorie: NAMM ist eine Aktie, deren Kurs nur den produzierenden Kern (How) widerspiegelt, während zwei werthaltige, weit aus dem Geld liegende Realoptionen (Redwing, Mazowe) kostenlos mitgeliefert werden.

Die Tiefe — was unter der 18. Sohle liegt und was nicht

Eine Frage, die sich bei einer Hochgrad-Lagerstätte wie Mazowe aufdrängt, ist die nach der Tiefe: Setzt sich die Vererzung unter die historisch erschlossenen Sohlen fort — und könnte sie dort sogar reicher werden, wie es der berühmte Fall Fosterville in Australien zeigte, wo eine alte Mine in der Tiefe eine zweite, spektakulär hochgradige Bonanza-Zone (Swan, teils über 60 g/t) verbarg? Die ehrliche Antwort verlangt, die belegbaren Fakten von der Hoffnung zu trennen.

Die Fakten zuerst. Mazowe ist über den Connaught-Schacht bis auf rund 594 Meter (18. Sohle) erschlossen — für eine Hochgrad-Untertage-Mine eine moderate Teufe —, und die Vererzung ist down-dip offen, also nicht durch Bohrungen abschließend begrenzt. Aber „offen" bedeutet hier ungetestet, nicht nachgewiesen reich. Es existiert bei Mazowe kein einziges Tiefbohr-Intercept unter den erschlossenen Sohlen, das eine Anreicherung belegen würde; die historischen Aufzeichnungen deuten eher in die Gegenrichtung — die Erzzonen werden mit der Tiefe tendenziell „kürzer und spärlicher". Das ist das genaue Gegenteil des Fosterville-Musters.

Und hier liegt die eigentliche Auflösung der Analogie: Fosterville trug zwei verschiedene Mineralisierungstypen — die flache Scherzonen-Vererzung und, tief darunter, einen zweiten, andersartigen Bonanza-Quarz-Typ. Mazowe (wie How und Redwing) ist geologisch homogen — ein einziges Scherzonen-/Reef-System, bei Mazowe ein Verbund aus 15 und mehr subparallelen Zonen, aber durchgehend derselbe Typ. Es fehlt der zweite, tief liegende Mineralisierungsstil, der Fosterville zum Ausnahmefall machte. Die Fosterville-Analogie ist damit weitgehend widerlegt — nicht weil die Tiefe fehlt, sondern weil der zweite Goldtyp fehlt.

Daraus folgt eine doppelte Vorsicht. Das gelegentlich genannte konzeptionelle Ziel von „2,5 bis 3 Millionen Unzen bis 1.000 Meter Teufe" ist eine Grad-Extrapolation des bekannten Reef-Systems in die Tiefe — keine Bonanza-Hypothese und keine S-K-1300- oder JORC-konforme Ressource. Es gehört in die spekulative Schicht (Kapitel 9), nicht in die Bewertungsbasis. Zugleich gilt die Symmetrie der Unwissenheit in beide Richtungen: Ein in der Vergangenheit ausgedünnter Schacht widerlegt ein 15-Reef-System nicht abschließend; 200 Meter seitlich oder tiefer kann die Geologie anders aussehen. Mazowes Tiefe ist eine reale, aber ungetestete Option — ihr fairer Wert in einer seriösen Bewertung ist nicht null, aber er ist auch nicht der Jackpot, als den ihn die Erzählung gelegentlich verkauft.

Offen heißt ungetestet, nicht reich

Mazowe ist bis rund 594 m (18. Sohle) erschlossen, down-dip offen — aber es gibt keinen Tiefbohr-Beleg für Anreicherung; historisch werden die Zonen mit der Tiefe eher kürzer. Die Fosterville-Analogie greift nicht: Dort lag ein zweiter, andersartiger Bonanza-Typ in der Tiefe, während alle drei NAMM-Minen homogen ein Scherzonen-Typ sind. Das Ziel „2,5–3 Moz bis 1.000 m" ist Grad-Extrapolation, keine belegte Ressource. Die Tiefe bleibt eine ungetestete Option — wertvoll, aber nicht der Jackpot.

Ressourcen und Reserven — die vollständigen Tabellen pro Mine

Die Ressourcenbasis von Namib Minerals ist der Substanzwert, gegen den die heutige Marktkapitalisierung von rund 107 Millionen USD zu halten ist. Die Zahlen stammen aus dem Stand 31. Dezember 2023, erstellt nach den Standards SAMREC und Regulation S-K 1300 — den anerkannten Codes für die öffentliche Berichterstattung von Mineralressourcen in Südafrika beziehungsweise nach SEC-Recht. Die Angaben verstehen sich in-situ und exklusive der ausgewiesenen Reserven, bei einer angenommenen Recovery von 88 bis 90 % und Cut-off-Gehalten, die auf Goldpreisen von 2.340 bis 2.700 USD/oz basieren — also deutlich konservativer als der heutige Spotpreis von über 4.300 USD, was bedeutet, dass bei aktuellen Preisen tendenziell mehr Material wirtschaftlich abbaubar wäre als in diesen Schätzungen unterstellt.

Die Gesamtübersicht

In Summe weist das Unternehmen rund 1,6 bis 1,63 Millionen Unzen in der Kategorie Measured & Indicated bei einem gewichteten Durchschnittsgrad von etwa 3,92 g/t aus, plus rund 2,43 Millionen Unzen Inferred. Damit liegt der gesamte Ressourcenbestand bei rund 4 Millionen Unzen. Bei der heutigen Marktkapitalisierung entspricht das einer Bewertung von grob 27 USD je Unze der Gesamtressource (rund 67 USD je M&I-Unze) — eine Zahl, die im nächsten Kapitel im Peer-Vergleich eingeordnet wird und die für sich genommen bereits den Kern der Unterbewertungs-These trägt.

| Mine | M&I (koz) | M&I-Grad | Inferred (koz) | Inferred-Grad | Reserven |

|---|---|---|---|---|---|

| How Mine ML 28 · produzierend |

~147 | 2,21 g/t | ~395 + Tailings | — | ~88 koz @ 1,66 g/t (plant feed) |

| Redwing ML 34 · Restart |

~1.180–1.190 | 3,83 g/t | ~1.330 | 2,61 g/t | keine (Studien ausstehend) |

| Mazowe ML 35 · Restart |

~291 | 7,77 g/t | ~915 | 8,65 g/t | keine (Studien ausstehend) |

| GESAMT | ~1.600–1.630 | ~3,92 g/t | ~2.430 | gemischt | ~88 koz (nur How) |

Was die Tabelle erzählt — und was sie verschweigt

Drei Beobachtungen sind für die Investmentanalyse entscheidend. Erstens die Gradverteilung: How ist mit 2,21 g/t M&I das Arbeitspferd mit moderatem Grad, Redwing mit 3,83 g/t solide über dem Welt-Durchschnitt, Mazowe mit 7,77 g/t M&I und 8,65 g/t Inferred eine echte Hochgrad-Lagerstätte. Die gewichtete Mischung von 3,92 g/t ist für ein Untertage-Goldportfolio weltweit überdurchschnittlich.

Zweitens die Reservenlage. Hier muss man präzise sein: Nur How hat ausgewiesene Reserven — rund 88.000 Unzen bei 1,66 g/t als Plant Feed. Redwing und Mazowe haben heute keine Reserven, weil die dafür notwendigen Feasibility-Studien noch nicht abgeschlossen sind. Der Unterschied zwischen Ressource und Reserve ist nicht akademisch: Eine Reserve ist die Teilmenge der Ressource, deren wirtschaftliche Abbaubarkeit durch eine Studie nachgewiesen ist. Die 2,4 Millionen Unzen Inferred und die Redwing-/Mazowe-Ressourcen sind also realer Substanzwert, aber noch nicht in die strengste Kategorie überführt. Das ist Teil dessen, was die Wiederbelebungsstudien leisten sollen — und ein Grund, warum diese Studien Katalysatoren sind.

Drittens der Konservatismus der Cut-off-Annahmen. Die Ressourcen wurden bei 2.340 bis 2.700 USD/oz gerechnet. Der heutige Goldpreis liegt rund 60 bis 85 % darüber. Mechanisch bedeutet ein höherer Goldpreis einen niedrigeren wirtschaftlichen Cut-off-Grad — also mehr Material, das in die Ressource fällt. Die hier ausgewiesenen Zahlen sind damit eher eine konservative Untergrenze als eine optimistische Schätzung. Bei einer Neuberechnung zu aktuellen Preisen wäre eher mit einer Aufwärts- als mit einer Abwärtsrevision zu rechnen.

Ein vierter, oft übersehener Substanzwert sind die Tailings bei How. Tailings sind die Rückstände früherer Erzaufbereitung — Material, das mit der Technologie und zu den Preisen der Vergangenheit als wertlos verworfen wurde, das aber bei höheren Goldpreisen und moderner Wiederaufbereitungstechnologie erneut wirtschaftlich werden kann. Bei einer Mine mit über 80 Jahren Produktionsgeschichte wie How sind über die Jahrzehnte erhebliche Tailings-Bestände angefallen. Sie tauchen in der Ressourcentabelle als Zusatz zur How-Inferred-Ressource auf und stellen eine zusätzliche, kostengünstig erschließbare Goldquelle dar — kein Untertage-Abbau nötig, nur Wiederaufbereitung bereits geförderten Materials. In einem 4.300-USD-Goldmarkt ist die Wiederaufbereitung historischer Tailings eine der margenstärksten Optionen im Bergbau, weil die teuerste Stufe — das Aus-dem-Boden-Holen — bereits in der Vergangenheit bezahlt wurde.

Die Einordnung im afrikanischen Kontext

Um die Qualität der NAMM-Ressource einzuordnen, hilft der Vergleich mit dem, was im afrikanischen Goldbergbau als attraktiv gilt. Die großen westafrikanischen Tagebau-Lagerstätten — die das Rückgrat von Perseus, West African Resources und Allied Gold bilden — arbeiten oft mit Graden von 1 bis 2 g/t, kompensiert durch hohe Tonnage und niedrige Tagebau-Kosten. NAMMs gewichteter M&I-Grad von 3,92 g/t liegt deutlich darüber, und Mazowes 7,77 bis 8,65 g/t spielen in einer eigenen Liga. Der Unterschied: NAMM ist Untertage (höhere Kosten je Tonne), die Peers oft Tagebau (niedrigere Kosten je Tonne). Der höhere Grad kompensiert die höheren Untertage-Kosten — und bei den hochgradigen Lagerstätten Mazowe und Redwing übertrifft er sie deutlich. NAMM ist damit kein Volumen-, sondern ein Grad-Play: weniger Tonnage, dafür mehr Gold je Tonne. In einem Hochpreis-Goldmarkt ist das das überlegene Profil, weil die Marge je Unze bei hohem Grad und kontrollierten Kosten am größten ist.

~4 Moz Gesamt-Ressource gegen ~107 Mio. USD Marktkapitalisierung

~1,6 Moz M&I @ ~3,92 g/t plus ~2,43 Moz Inferred. Bei ~107 Mio. USD MCap entspricht das grob ~67 USD je M&I-Unze — und rechnet man die ~2,43 Moz Inferred mit, sinkt der implizite Wert auf rund 27 USD je Unze der Gesamtressource. Afrikanische Mid-Tier-Produzenten und -Entwickler handeln je nach Stadium zu mehreren Hundert bis über 1.000 USD je Ressourcen-Unze. Diese Lücke ist die Unterbewertung. Konservativ einkalkuliert: Cut-off zu 2.340–2.700 USD/oz, heutiger Spot >4.300 USD → die ausgewiesenen Ressourcen sind eher Untergrenze.

Die Werttreppe der Ressourcen-Kategorien

Um den Substanzwert korrekt zu bewerten, muss man die Hierarchie der Ressourcen- und Reservenkategorien verstehen, denn jede Kategorie trägt einen anderen Sicherheitsgrad und damit einen anderen Wert je Unze. Die internationalen Codes (SAMREC, S-K 1300, analog JORC) kennen eine Treppe zunehmender geologischer Gewissheit: Inferred (vermutet) ist die unsicherste Kategorie — auf Basis begrenzter Bohrungen extrapoliert. Indicated (angedeutet) und Measured (gemessen) — zusammen M&I — sind durch dichtere Bohrungen besser abgesichert. Die Reserve schließlich ist die Teilmenge der M&I-Ressource, deren wirtschaftliche Abbaubarkeit durch eine Feasibility-Studie unter realistischen Annahmen nachgewiesen wurde. Jede Stufe der Treppe von Inferred zu Reserve ist mit Bohr- und Studienaufwand verbunden — und mit einer Wertsteigerung, weil die Unsicherheit sinkt.

Für NAMM bedeutet das eine eingebaute Wertsteigerungs-Pipeline. Die rund 1,33 Millionen Unzen Inferred bei Redwing und die rund 915.000 Unzen Inferred bei Mazowe sind heute mit dem geringsten Sicherheitsgrad bewertet. Jede erfolgreiche Bohrkampagne, die einen Teil dieser Inferred-Unzen in M&I überführt, und jede Feasibility-Studie, die M&I in Reserven überführt, steigert den Wert — nicht weil neues Gold entsteht, sondern weil die Unsicherheit über bereits vorhandenes Gold sinkt. Diese „Category Conversion" ist einer der verlässlichsten Werttreiber im Bergbau und im heutigen NAMM-Kurs praktisch nicht eingepreist. Die Restart-Studien für Redwing und Mazowe sind damit doppelt wertvoll: Sie ebnen den Weg zur Produktion und sie heben die Ressourcen die Werttreppe hinauf.